受付時間:平日9:00~17:00

MESSAGEごあいさつ

あなたのお悩み、

プロが解決します

-

子供が巣立つ時 夫は64歳

老後資金の準備が不安です

-

安心できる保障を確保して、

保険料の無駄は削減したいです

-

返済で生活が苦しくならない

住宅購入予算を知りたいです

その他ご相談の多い項目

- 教育資金の準備計画

- 老後資金の準備計画

- 保険見直し

- 家計見直し・ライフプラン作成

- 住宅ローン適正額診断

- 投資・運用のご相談

相談事例

-

相談事例1 老後資金の準備はどうしたら良いですか?

住宅ローンの返済と教育資金の積立てで、老後資金の準備までできていません。子ども達が巣立つ時には、夫64歳、私60歳です。老後の必要資金は2000万円と聞き、自分たちの老後資金が不安です。家計をどう見直して準備したら良いでしょうか?提案:ライフプランを作成して家計を見える化し、主に8つ対策を実行する

- 保険の見直し

- 退職金の活用を考案

- 生活上の固定費を削減

- 老齢年金の活用方法を検討

- 住宅ローン繰上返済の見直し

- 自家用車の使用期間の見直し

- 労働期間の検討

- 運用の取り入れ

結果:家計を見える化すると、奥様が91歳時点で家計破綻が判明。提案策を講じると98歳まで資金が維持でき、老後資金の確保ができました。「これで子供にも負担を掛けない老後がイメージできて安心しました」とのご感想。今後、変化に応じて調整をすると安心が継続できるので、定期チェックをしていくことになりました。

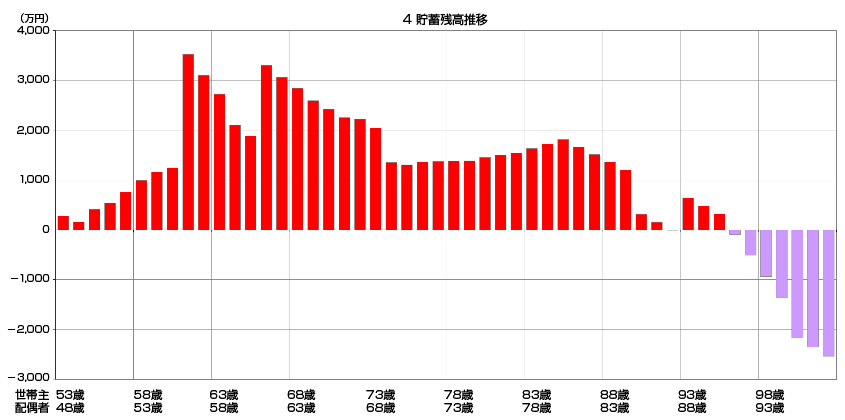

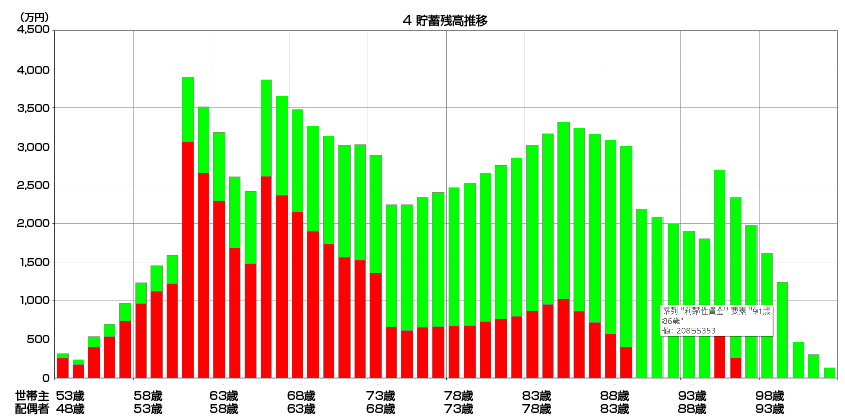

保有資産のグラフ(年単位)

-

対策の実行前(紫がマイナス)

91歳で資産が枯渇し、生活資金はマイナスに

-

対策の実行後

資金の収支が改善され、保有資産のマイナスが無くなる

-

相談事例2 毎月の保険料が大きく負担です。どうすればいいですか?

親族の紹介から加入した保険ですが、気がつくと毎月6万円の保険料になってきました。将来は更に上がるようです。

負担が重いのですが、子供はまだ小さく、自分達で保障を減らすことも不安です。必要な保障は確保しながら、保険料を削減する方法を教えてください!提案:ライフプランを作成して家計を見える化し、7つの対策を実行する。

- ご家族に適した保障へ見直す

- ①民間保険以外の持っている保障を全て把握する

- ②上記不足分のみ民間保険でカバーする

- ③更新型と終身型の保険の組合せを見直す

- ④外貨保険、学資保険の見直す

- ⑤保障額の設定は、運用も加味して設計する

- ⑥保険料の割引を使用する

- ⑦適切な保障の期間を設定する

結果:世帯で月6万円程の保険料が最適な保障に見直しをすると、月2万円弱になりました。差額は教育資金と老後資金に分けて、効率を考えた方法で積み立てることになりました。学資保険と外貨保険の解約時は元本割れ起こしますが、それを上回る効果が期待できて、準備資金が現在より大幅に良くなるプランになる為、安心して実行されました。

-

相談事例3 私たちに合った住宅ローンはいくらでしょうか?

住宅の購入を考えてますが、工務店と金融機関からは、「夫の勤務先、夫婦の年収額から、検討中の住宅価格は大丈夫」と言われています。

でも、未就学の子供も2人いて、本当に返済できるのか不安です。さらに、私の収入額をずっとキープするのは厳しそうです。毎年の家族のイベントは大切に維持しながら、65歳で完全リタイヤもしたいです。わがままかも知れませんが、それでも購入予算は大丈夫でしょうか?提案:ライフプランにて、希望のイベントなどを組入れた状況下で、寿命までの資金が確保できる住宅購入予算を計算する。6つの対策も合わせて実行する。

- 頭金の調整

- 団体信用保険を考慮した保険の適正化をする

- 将来の資金準備・保管に運用を取り入れる

- 奥様の収入額を下げて計算する

- 家計の固定費を見直しする

- 自家用車の使用期間を調整する

結果:奥様の収入を下げて計算することで、奥様の労働に対するストレスが軽減できたことに安心される。

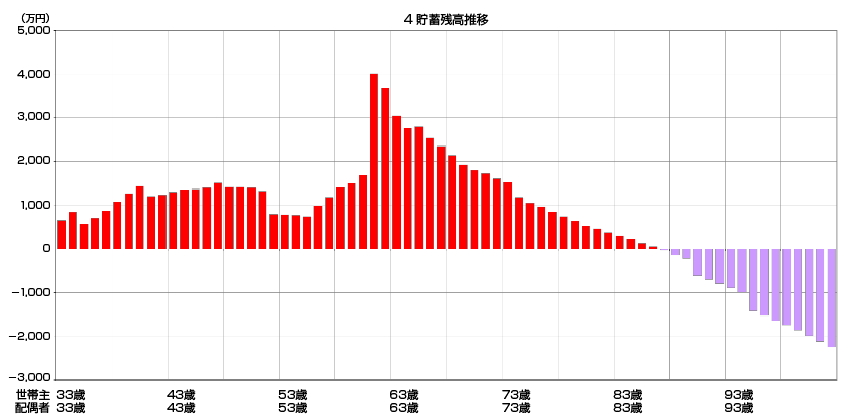

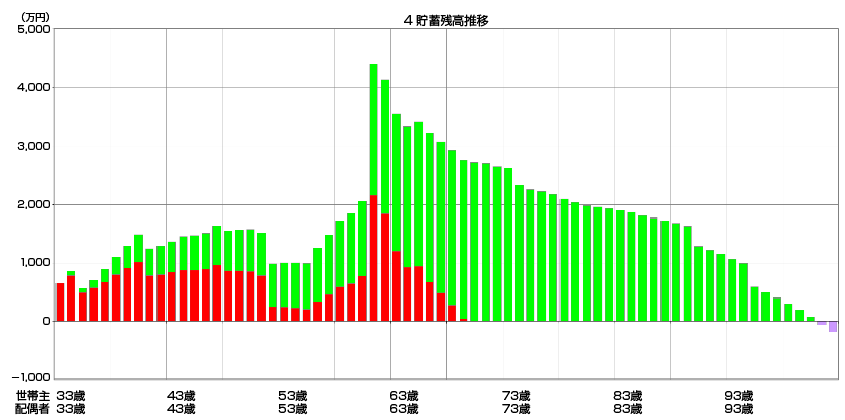

運用を活用して、住宅購入以外の夢・希望もしっかり実行できるよう設計を行う。当初検討中の予算は4500万円でしたが、最大限の対策を講じたライフプラン上では、安心できるローン額は4000万円と判明。ご夫婦で全てをご納得され、住宅購入予算を4000万円に下げて、再検討を行うことになりました。(対策前は予算4000万円でも87歳で家計破綻の結果でした。対策後は100歳まで資産が残る設計になりました)保有資産のグラフ(年単位)

-

対策の実行前(紫がマイナス)

住宅購入資金4000万円でのシミュレーション。

87歳で保有資産は枯渇し、生活資金はマイナスに。 -

夢・希望・住宅購入予算4000万円を算入しても、

保有資産は100歳までプラスで維持ができています。

「こんな相談してもいいの?」

「どう相談していいか漠然としていて‥」

「FP相談は初めてで不安‥」

という方も、初回の相談は無料ですので、

安心してお問い合わせくださいね。

- 当事務所のFP相談がどのようなものかを簡単にご説明いたします

- ご相談なさりたい内容をチェックシートとヒヤリングにて確認いたします。

(簡単に現在の状況なども伺います) - ご相談内容について、当事務所でどのようなアドバイスができるか、

料金の概算などを含めてご説明いたします - 最終的に有料相談に移行されるかをご判断いただきます

(後日の回答でもOK)

※有料相談移行後に現在のお悩みをじっくりとヒヤリングして、ご相談内容を明確化していきます。

CONTACTまずは、お気軽にお問い合わせください。